Dans le monde du transport et de la logistique, la lettre de voiture tient une place centrale et incontournable. Il s’agit d’un document officiel ...

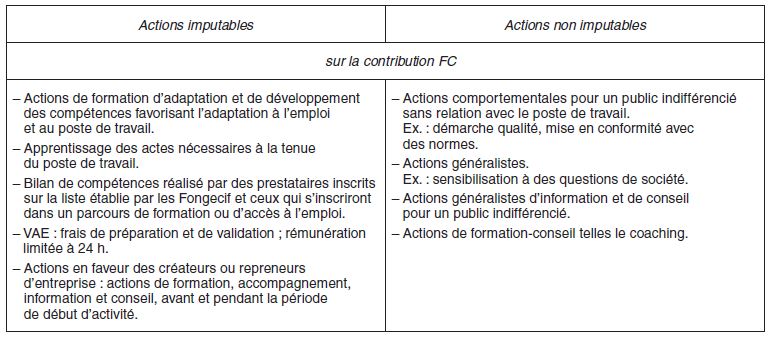

6.2.7.1 Actions imputables

Principes : les actions de formation professionnelle proprement dites ainsi que les actions suivantes :

– validation des acquis de l’expérience ;

– bilans de compétence ;

– parcours de formation comprenant : tests d’évaluation, bilan de compétences, formation, validation ;

– actions de lutte contre l’illetrisme et l’apprentissage de la langue française ;

– actions en faveur de créateurs, repreneurs d’entreprise ;

– les salaires des salariés d’entreprises, désignés pour siéger dans une commission, un conseil ou un comité administratif, appelés à traiter des problèmes d’emploi ou de formation professionnelle ou lorsqu’ils participent à un jury d’examen sont, pour le temps passé dans l’exercice de ces fonctions, considérés comme des dépenses imputables sur l’obligation de participation des employeurs (Code du travail) ;

– rémunérations de salariés assurant le tutorat de jeunes de moins de 26 ans embauchés depuis moins de 6 mois ou stagiaires dans l’entreprise ;

– compléments de salaire éventuels versés aux salariés en contrepartie de leur activité de tutorat de jeunes susmentionnés.

Modalités générales : l’action de formation doit définir un objectif, des modalités d’acquisition, des prérequis, un public concerné et un encadrement pédagogique.