Dans le monde du transport et de la logistique, la lettre de voiture tient une place centrale et incontournable. Il s’agit d’un document officiel ...

1.1.4.3.2.1 Assiette de la régularisation

● Modalités de calcul :

Elle peut être progressive (c’est-à-dire en cours d’année d’une paie à une autre) ou annuelle (à la fin de l’année civile).

Elle a pour objet et pour effet de corriger les incidences des variations des rémunérations d’une paie à l’autre.

– Régularisation progressive

Elle s’effectue en faisant masse, à chaque échéance des cotisations, des rémunérations payées depuis le premier jour de l’année ou à dater de l’embauche et en calculant les cotisations sur la partie de cette masse qui ne dépasse pas le plafond cumulé correspondant à la période totale d’emploi (code Séc. soc. art. R. 243-10). Les taux applicables sont ceux en vigueur au moment de chaque paye.

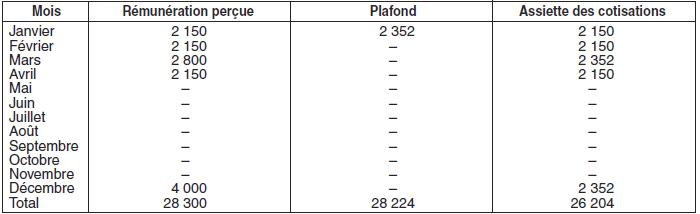

Exemple : Année 2002 – plafond mensuel : 2 352 €

– Régularisation annuelle

À la fin de chaque année, il est fait masse des rémunérations versées à chaque salarié entre le 1er et le dernier jour de l’année.

On calcule les cotisations dues sur cette masse dans la limite du plafond correspondant à la somme des plafonds périodiques applicables lors du versement des rémunérations.

La différence éventuelle entre le montant des cotisations dues pour l’ensemble des rémunérations de l’année et le montant des cotisations versées, fait l’objet du versement régularisateur.

Exemple : Année 2002 – plafond mensuel : 2 352 €

Assiette du versement régularisateur : 28 224 – 26 204 = 2 020 €.

Tout retard est sanctionné par des majorations de retard (10 % des cotisations à la date de l’exigibilité plus 2 % par trimestre ou fraction de trimestre écoulée après expiration du délai de 3 mois à compter de la même date d’exigibilité).

L’employeur doit délivrer une attestation au salaire concerné.

● Réduction du plafond annuel

Pour tous les salariés ne travaillant pas effectivement l'année entière chez un même employeur, il est fait application d'un plafond réduit.

– Début et/ou fin du contrat de travail en cours d'année

La régularisation est faite sur la base des périodes de travail correspondant aux rémunérations réglées (et non sur la durée effective de l'emploi). Si le mois civil est incomplet, on retient autant de 1/30e du plafond mensuel que la période d'emploi compte de jours, ouvrables ou non.

– Licenciement sans délai-congé travaillé

La régularisation s'effectue compte tenu de la date de rupture du contrat, c'est-à-dire en tenant compte de la durée du délai-congé.

Si l'indemnité compensatrice du délai-congé non travaillé est versée en une seule fois mais que ce délai-congé chevauche deux années civiles, il y a lieu à deux régularisations : l'une en fin d'année incluant, dans la limite du plafond, l'indemnité compensatrice, l'autre, en fin de délai-congé, pour l'excédent éventuel de ladite indemnité.

– Absences non rémunérées

Ces absences entraînent une réduction du plafond annuel dans deux cas :

– périodes de congé annuel indemnisées par une caisse de compensation (ce qui peut être le cas dans le transport routier) ;

– périodes d'absence dont la durée est comprise entre deux échéances de paie (y compris les périodes sous les drapeaux).

Certaines circonstances ouvrent droit également à une réduction du plafond servant de base à la régularisation.

– Indemnité compensatrice de congé annuel

Le versement d'une indemnité compensatrice en fin de contrat n'entraîne pas la prise en compte pour le calcul du plafond de la durée du congé annuel correspondante.

Mais aucune réduction du plafond n'est possible lorsque le salarié n'a pu effectivement prendre son congé au cours de la période fixée par l'employeur (en raison d'une incapacité de travail, par exemple)1.

– Rémunération partielle

Les périodes ouvrant droit à une rémunération partielle (maladie par exemple) n'entraînent aucune réduction du plafond.

Cependant, le fait pour le salarié absent de continuer à bénéficier d'avantages en nature ou de percevoir un rappel ou une prime sans rapport avec la période d'absence ne met pas obstacle à la réduction du plafond.

Sont rattachés, enfin, pour la régularisation annuelle :

– à la rémunération suivante, les rémunérations occasionnelles qui ne sont pas payées en même temps qu'une paie habituelle ;

– à la rémunération versée lors de la cessation de travail ou de contrat, les éléments de rémunération isolés payés pendant une période d'absence non rémunérée ou après le départ du salarié de l'entreprise.

● Changement de la date des paies

En cas de décalage ou d'abandon du décalage de la paie mensuelle en cours d'année, le plafond régularisateur est toujours calculé en fonction du nombre de paies intervenues dans l'année (la régularisation peut ainsi porter sur 13 paies mensuelles…).

● Assiette négative

S'il apparaît lors de la régularisation que les cotisations dues sont finalement inférieures à celles versées aux unions de recouvrement (en raison par exemple de la neutralisation de certaines périodes), l'employeur peut obtenir le reversement des cotisations acquittées mais non exigibles.